Bài 2: Chuyện nghề Quant: Cơ hội nghề nghiệp từ Phố Wall đến Việt Nam

Cùng tìm hiểu 4 vị trí chủ chốt trong nghề Quant như Quant Analyst, Quant Developer, Quant Trader/Researcher và Quant Risk. Insight thực tế về cơ hội nghề nghiệp tại Mỹ, Châu Âu và Việt Nam năm 2026. Lựa chọn nào dành cho bạn?

Trong bài viết trước, chúng ta đã cùng tìm hiểu về khái niệm và những trụ cột nền tảng của Quantitative Finance. Tuy nhiên, một câu hỏi lớn thường đặt ra cho bất kỳ ai muốn dấn thân vào con đường này là: “Với những kiến thức về toán và lập trình đó, tôi sẽ làm gì hàng ngày trong một tổ chức tài chính?”

Trong bài viết này, tôi sẽ cùng bạn đi sâu vào tìm hiểu 4 vị trí chủ chốt trong nghề Quant: Quant Analyst, Quant Developer, Quant Trader/Researcher và Quant Risk. Hiểu rõ sự khác biệt này sẽ giúp bạn định hình lộ trình học tập và phát triển bản thân một cách chính xác nhất.

Trong bài viết này:

- 1. Bối cảnh lịch sử: Tại sao Quant quan trọng hơn bao giờ hết?

- 2. Nghề Quant: Lựa chọn nào dành cho bạn?

- 3. Từ những nhà vật lý lạc lối đến kiến trúc sư của tài chính hiện đại

1. Bối cảnh lịch sử: Tại sao Quant quan trọng hơn bao giờ hết?

“Thực tế, tôi rất lạc quan về tương lai của ngành Quant. Ngành công nghiệp này đang trở nên kỹ thuật hơn bao giờ hết, và nhu cầu thấu hiểu các rủi ro trong hệ thống cũng đang ở mức cao nhất từ trước đến nay.” – Robert C. Merton, Nobel Kinh tế, trích dẫn trên tạp chí Risk, 2012.

Vào năm 1997, khi Robert C. Merton giành giải Nobel cho công trình nghiên cứu về công thức định giá quyền chọn Black-Scholes, nhu cầu của ngành tài chính về nhân lực có kỹ năng toán học và lập trình đã bùng nổ. Thời điểm đó, các ngân hàng đầu tư liên tục tạo ra và tiếp thị các loại chứng khoán phái sinh ngoại lai (Exotic Derivatives), và các Quant được thuê để định giá (pricing) cũng như phòng hộ (hedging) cho chúng.

Sau cuộc khủng hoảng tài chính 2008, đạo luật Dodd-Frank về cơ bản đã hạn chế mảng kinh doanh này. Nhiều người cho rằng kỷ nguyên của Quant đã chấm dứt, nhưng thực tế hoàn toàn ngược lại.

Để hiểu được sự lạc quan của Merton, trước tiên chúng ta phải hiểu thế giới đã thay đổi sâu sắc trong 20 năm qua:

-

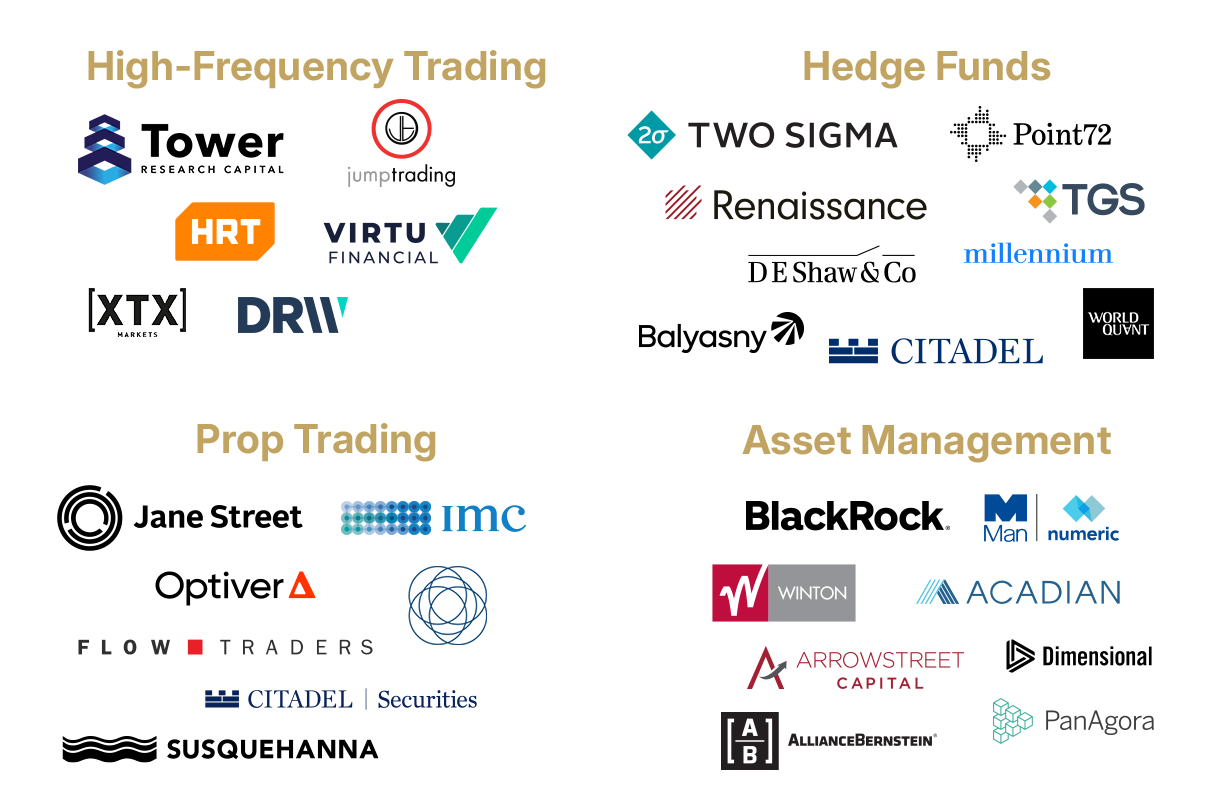

Sự trỗi dậy của Quản lý tài sản định lượng: Hiện nay có hàng trăm quỹ phòng hộ (Hedge Fund) vận hành hoàn toàn dựa trên các phương pháp định lượng. Những cái tên tiên phong như Renaissance (1982) và D. E. Shaw (1988) đã đặt nền móng, để rồi ngày nay những đế chế như Citadel (1990), Two Sigma (2001) hay Point72 (2014) tiếp tục thống trị thị trường bằng sức mạnh của dữ liệu lớn.

-

Sự thay đổi của Sàn giao dịch: Năm 1997, chênh lệch giá mua-bán (bid-ask spread) trên sàn giao dịch chứng khoán New York (NYSE) là 1/8 USD. Những chuyên gia bỏ ra 4 triệu USD để có một chỗ ngồi trên NYSE có thể thu lợi từ mức chênh lệch đó trên hàng triệu cổ phiếu giao dịch mỗi ngày. Đến năm 2001, những vị trí đó đã mất 75% giá trị. Ngày nay, hầu hết mọi giao dịch trên NYSE và các nơi khác đều được thực hiện bởi những dàn máy tính hoạt động thầm lặng của các chuyên viên giao dịch tần suất cao. Những ông vua thanh khoản như Jump Trading (1999), Jane Street (1999), HRT (2002) hay Flow Traders (2004) đã thay thế hoàn toàn tiếng la hét trên sàn đấu giá bằng những thuật toán khớp lệnh trong phần triệu giây.

-

Vị thế của Quản trị rủi ro: Trước đây, các khuyến nghị của nhà quản trị rủi ro tại ngân hàng thường không được các trader hoặc cấp quản lý coi trọng. Giờ đây, các ngân hàng đều có giám đốc rủi ro (CRO) – người ngồi trong ban điều hành và có quyền bác bỏ quyết định của cả những trader thành công nhất để bảo vệ hệ thống. Sự thay đổi này được thúc đẩy mạnh mẽ bởi các khung pháp lý như Basel II/III, biến quản trị rủi ro từ một bộ phận hỗ trợ thành bắt buộc của mọi tổ chức tài chính.

-

Nhu cầu định giá Rủi ro đối tác: Cho đến trước vụ phá sản của Lehman Brothers năm 2008, các ngân hàng lớn vẫn mặc định rằng rủi ro vỡ nợ khi cho nhau vay là không đáng kể. Ngày nay, có những đội ngũ khổng lồ trong các ngân hàng này chỉ để đo lường và định giá rủi ro đối tác (Counterparty Credit Risk). Điều này dẫn đến sự ra đời của XVA (CVA, DVA, FVA,…), các thành phần điều chỉnh giá dựa trên rủi ro tín dụng và chi phí vốn. Các phép toán dùng để định giá phái sinh ngày xưa vẫn còn quá đơn giản so với thách thức trong việc mô phỏng hàng triệu kịch bản thị trường để xác định rủi ro đối tác cho dù là trong một giao dịch cơ bản nhất.

Trong thế giới mới này, nghề Quant không mất đi mà phân hóa thành những vai trò chuyên biệt hơn. Tôi sẽ cùng bạn bóc tách 4 vị trí Quant quan trọng nhất trong thế giới tài chính định lượng hiện đại. Các vị trí bao gồm:

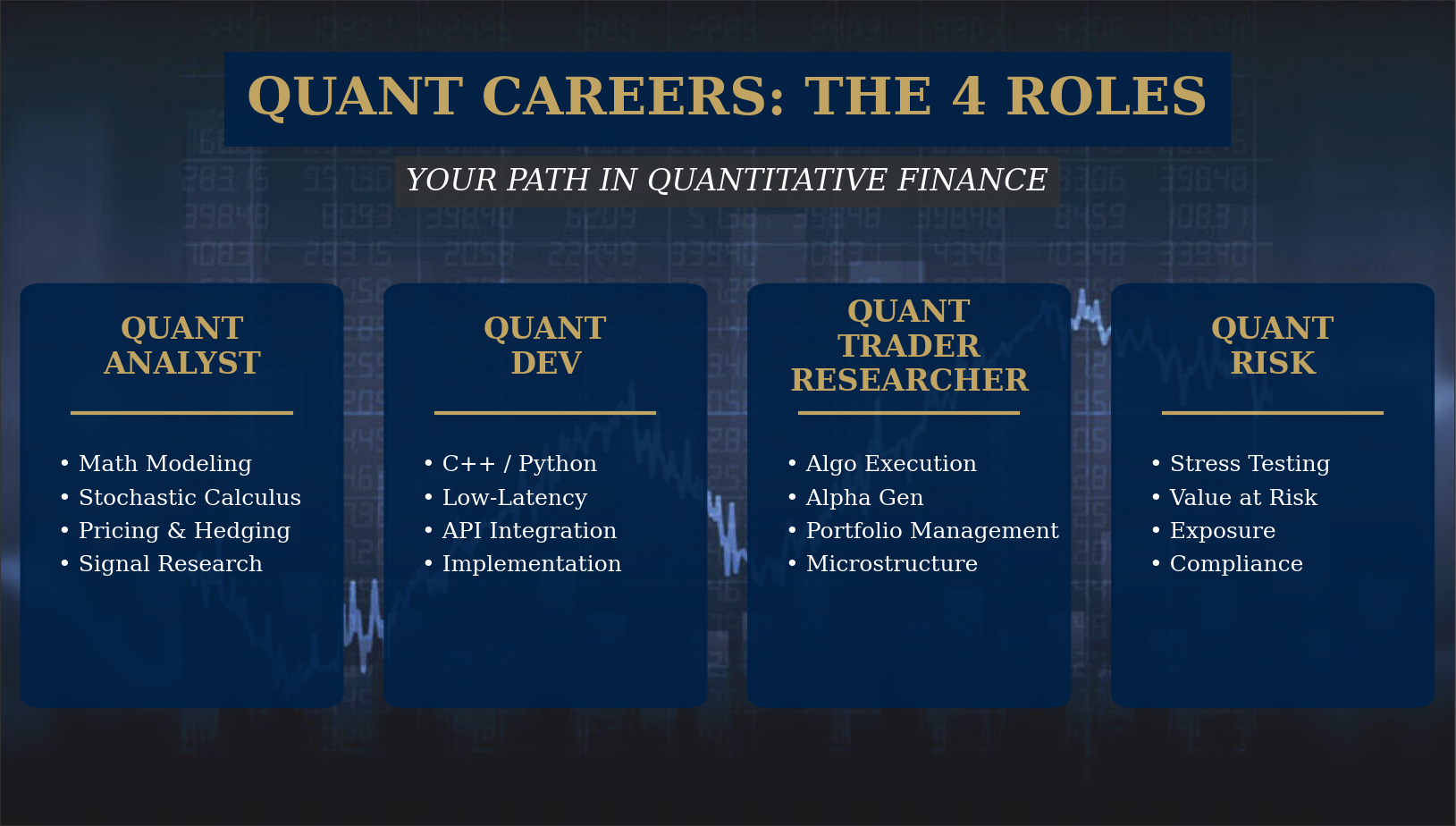

Quant Analyst: Người xây dựng mô hình

Còn được gọi là kỹ sư tài chính (Financial Engineer). Đây là khái niệm truyền thống nhất về một Quant. Các Quant này được thuê để định giá (pricing) và phòng hộ (hedging) chứng khoán phái sinh. Vai trò này cực kỳ phổ biến trong những ngân hàng đầu tư lớn.

Các kỹ năng cần thiết bao gồm: Giải tích ngẫu nhiên (Stochastic Calculus), Xác suất & Thống kê (Probability & Statistics) và lập trình bằng các ngôn ngữ kiểu tĩnh như C++, C#, Java. Một vị trí khác mới nổi lên vài năm qua là Model Validation Quant – tập trung vào việc kiểm chứng tính hợp lệ của các mô hình thay vì trực tiếp phát triển chúng như Quant Analyst.

Nếu bạn muốn theo đuổi con đường này, Investment Bank là những bến đỗ hứa hẹn nhất.

- Mỹ: Hãy đến Phố Wall New York, trung tâm của các ngân hàng đầu tư hàng đầu thế giới như Goldman Sachs, J.P. Morgan, Morgan Stanley, Bank of America.

- Châu Âu: London vẫn là trái tim với Barclays, Citi, HSBC và Deutsche Bank. Tuy nhiên, điểm thú vị nhất lại nằm ở Paris. Người Pháp cực kỳ giỏi toán, và các ngân hàng như BNP Paribas hay Société Générale từ lâu đã được coi là lò đào tạo QA hàng đầu thế giới.

- Châu Á: Hong Kong và Singapore là hai bến đỗ lý tưởng với mức lương cực kỳ cạnh tranh và thuế suất thấp. Đây là nơi các ngân hàng phương Tây đặt trụ sở khu vực, bên cạnh các thế lực nội địa như Nomura (Nhật Bản) hay Tencent (Trung Quốc).

Ở Việt Nam có cần Quant Analyst không? Câu trả lời là có, và đang bắt đầu “hot” hơn bao giờ hết. Tuy nhiên, định nghĩa QA ở Việt Nam hơi khác một chút so với thế giới.

- Ngân hàng: Thay vì định giá phái sinh phức tạp, các Quant Analyst tại Việt Nam thường tập trung vào định giá sản phẩm Fixed Income và Model Validation.

- Công ty chứng khoán & Quỹ đầu tư: Với sự ra đời của chứng khoán phái sinh (VN30 Index Futures) và chứng quyền có bảo đảm (Covered Warrants), các công ty như SSI, VNDirect hay HSC bắt đầu cần Quant để định giá và quản trị rủi ro cho các sản phẩm này.

Quant Developer: Người hiện thực hóa mã lệnh

Quant Developer hay Quant Dev thực thụ không đơn thuần là một lập trình viên IT truyền thống được “dán nhãn” “Quant” kèm theo để làm đẹp hồ sơ. Họ là những kỹ sư phần mềm cấp cao, thường ngồi tại bộ phận Front-Office (nơi trực tiếp tạo ra lợi nhuận) hoặc Middle-Office. Nhiệm vụ của họ cực kỳ đa dạng: từ xây dựng cơ sở hạ tầng giao dịch, thiết kế các công cụ phân tích dữ liệu thời gian thực, cho đến việc tối ưu hóa thuật toán để đạt tốc độ thực thi nhanh nhất có thể. Họ là cầu nối giữa các phương trình toán học khô khan và thực tế khắc nghiệt của thị trường.

Để đứng vững ở vị trí này, bạn cần một bộ kỹ năng cực kỳ hiếm có: Kiến trúc phần mềm (Software Architecture), Khoa học máy tính (Computer Science), và kỹ năng lập trình xuất sắc từ ngôn ngữ hiệu năng cao C++, C#, Java, tới các ngôn ngữ hiện đại Python, Julia, Go, thậm chí Haskell cho hệ thống cần độ tin cậy cao.

Trên thế giới, các Quant Dev là những người được săn đón tại các trung tâm tài chính lớn. Các công ty thiên về trading thực chất là những công ty công nghệ khổng lồ. Những cái tên ở Mỹ Citadel, HRT, Jump Trading, hay ở châu Âu Optiver, XTX Markets đều coi Quant Dev là xương sống.

Tại Việt Nam, vị trí Quant Dev đang trở thành một lối đi cho những lập trình viên tài năng muốn lấn sân sang tài chính. Các ngân hàng đang số hóa mạnh mẽ như Techcombank, VPBank hay các công ty chứng khoán dẫn đầu về công nghệ như SSI, VNDirect đang rất cần Quant Dev để xây dựng các nền tảng giao dịch trực tuyến, hệ thống quản lý danh mục và các Bot giao dịch tự động.

Quant Trader/Researcher: Người tìm kiếm lợi nhuận

Đây thường là vị trí với mức thu nhập cao nhất ngành Quant. Lý do chủ yếu là vì mức thu nhập thường gắn liền trực tiếp với hiệu quả giao dịch (PnL). Vị trí này có sự linh hoạt và tính học thuật cao nhờ bản chất nghiên cứu.

Quant Researcher thường đào bới dữ liệu, tìm kiếm những quy luật ẩn giấu (alpha) trên thị trường. Họ dùng Machine Learning, Deep Learning và cả AI để dự đoán giá tăng hay giảm. Quant Trader là người vận hành các mô hình đó. Họ không chỉ ngồi nhìn máy chạy mà phải có bản lĩnh để điều chỉnh trong những cơn bão thị trường. Họ quản trị rủi ro, tối ưu hóa thực thi và đôi khi là cân não với những thuật toán của đối thủ. Tuy nhiên, hiện tại năm 2026, ranh giới giữa Quant Researcher và Quant Trader ngày càng mờ nhạt.

Kỹ năng cần thiết gắn liền với các kỹ thuật tạo ra lợi nhuận như Xác suất & Thống kê (Probability & Statistics), Phân tích dữ liệu lớn (Big Data) và gần đây là Học máy (Machine Learning) và AI. Bằng tiến sĩ (PhD) và thành tích xuất bản học thuật thường là điều kiện tiên quyết cho các vị trí hàng đầu. Quant Trader cần thêm sự nhạy cảm với thị trường và một tâm lý thép.

QR hay QT thường tập trung chủ yếu ở các Hedge Fund hay Prop Trading. Bạn cần biết những cái tên này nơi mà chỉ cần một thuật toán tốt, bạn có thể trở thành triệu phú sau một đêm.

- Mỹ: Các quỹ phòng hộ trải dài từ Connecticut, New York, Chicago tới Miami như Renaissance, Point72, Jane Street, HRT, Two Sigma, D. E. Shaw, Citadel, Jump Trading, hay Millennium nơi kết hợp hoàn hảo giữa sức mạnh máy tính và phân tích định lượng chuyên sâu.

- Châu Âu: Hub chính tại Amsterdam với Optiver, Flow Traders, và IMC thống trị mảng tạo lập thị trường. Tại London, các quỹ như Marshall Wace hay Winton Group là những điểm dừng chân đầy mê hoặc cho dân nghiên cứu thích phong cách điềm tĩnh và hàn lâm hơn.

- Châu Á: Singapore và Hong Kong hiện là đại bản doanh của Jane Street và Jump Trading tại khu vực. Đặc biệt, thị trường tiền mã hóa tại Châu Á đang bùng nổ, mở ra cơ hội tại các quỹ như Amber Group hay Binance cho các bạn trẻ tuổi.

Bạn có thể ngạc nhiên, nhưng Việt Nam không còn là vùng trắng của Quant Trading nữa.

- Một số công ty Việt Nam như SSI, VNDirect đã bắt đầu xây dựng các đội nhóm tự doanh (Prop Desk) chuyên nghiệp. Họ dùng thuật toán để lướt sóng phái sinh VN30 hoặc kinh doanh chênh lệch giá giữa các thị trường.

- WorldQuant: Với văn phòng tại Hà Nội và TP.HCM vẫn là cái tên gần gũi nhất. Đây là nơi đã đào tạo ra hàng trăm QR người Việt, những người đang hằng ngày tìm kiếm Alpha cho thị trường tài chính toàn cầu ngay tại văn phòng ở Việt Nam.

Quant Risk: Người bảo vệ hệ thống

Sau khủng hoảng 2008, việc quản trị rủi ro không còn là hậu cần mà trở thành trụ cột tại các ngân hàng. Trong môi trường tài chính hiện đại với các sản phẩm phái sinh phức tạp và rủi ro đối tác đa tầng, Quant Risk đóng vai trò chốt chặn để ngăn ngừa các cú sốc hệ thống và sai sót mô hình.

Nền tảng về thống kê cao cấp là cực kỳ quan trọng, thường dành cho những người học toán hoặc các ngành liên ngành như MORSE (toán, nghiên cứu vận hành, thống kê và kinh tế). Ngoài ra, bạn cần có kiến thức chuyên sâu về quản trị rủi ro: Value-at-Risk, Expected Shortfall, Stress Testing, rủi ro đối tác (CCR), kiểm định mô hình (Model Validation).

Tuy nhiên, có một bí mật trong ngành mà ít ai nói cho bạn biết: Quant Risk có rào cản gia nhập dễ thở hơn so với các vị trí Quant khác, và cơ hội việc làm của họ thì trải dài ở khắp mọi nơi.

- Tại sao lại dễ thở hơn? Để làm việc tại Renaissance, Jane Street, Citadel, bạn thường phải là những “quái kiệt” đoạt giải toán quốc tế hay có bằng PhD từ các trường hàng đầu. Nhưng với Quant Risk, một nền tảng vững chắc về thống kê, xác suất, khả năng code Python/R/SQL tốt, và hiểu biết về tài chính là đủ để bạn mở cánh cửa bước vào ngành.

- Tại sao ở khắp mọi nơi? Đơn giản là vì luật pháp bắt buộc như vậy! Ngân hàng có thể vận hành không cần đội ngũ tự doanh, nhưng không thể không có hệ thống quản trị rủi ro đạt chuẩn. Từ các ngân hàng đầu tư, quỹ phòng hộ, quỹ đầu tư hay công ty bảo hiểm đều bắt buộc phải tuyển dụng Quant Risk.

Tại Việt Nam, vị trí này đang bùng nổ mạnh mẽ và là công việc có nhu cầu tuyển dụng cao nhất hiện nay. Ở Việt Nam, làm Quant Risk không mang lại những khoản tiền thưởng trên trời x10 lần lương như Quant Trader, nhưng nó mang lại một lộ trình thăng tiến cực kỳ vững chắc, quyền lực trong tổ chức.

- Ngân hàng: Các ngân hàng năng động như Techcombank, VPBank, Vietcombank, MB đang ráo riết tuyển dụng Quant để xây dựng các mô hình đáp ứng các tiêu chuẩn quản trị rủi ro quốc tế khắt khe như Basel II/III. Họ cần xây dựng các mô hình chấm điểm tín dụng, dự báo xác suất vỡ nợ, và đo lường rủi ro thị trường cho hàng triệu khách hàng.

- Công ty chứng khoán: Khi thị trường ngày càng phát triển với quy mô cho vay ký quỹ lên tới hàng chục nghìn tỷ đồng, các công ty như SSI, VNDirect hay HSC cực kỳ cần những người dùng dữ liệu để cảnh báo rủi ro cháy tài khoản hàng loạt, hoặc định giá rủi ro cho các sản phẩm chứng quyền.

Dưới đây là bảng tóm tắt nhanh lại các vị trí Quant chủ chốt.

| Role | Primary Focus | Core Skills | Tech Stack | Environment |

|---|---|---|---|---|

| Quant Analyst | Pricing & Validation | Stochastic Calculus | C++, Python |

Investment Banks |

| Quant Developer | Infrastructure & Speed | Data Structures / Algo | C++, Java, Rust |

HFT Firms, Investment Banks |

| Quant Trader/Researcher | Alpha Generation | Statistics, Machine Learning, AI | Python, R, KDB+ |

Hedge Funds, Prop Trading |

| Quant Risk | Risk Mitigation | Advanced Statistics | Python, SQL |

Risk Dept, Central Banks |

2. Nghề Quant: Lựa chọn nào dành cho bạn?

Thế giới tài chính định lượng không phải là một pháo đài bất khả xâm phạm dành riêng cho những thiên tài toán học. Như chúng ta đã thấy, ngành này có đủ không gian cho những tư duy logic khác nhau: từ những người yêu thích vẻ đẹp nguyên bản của lý thuyết toán học (Quant Analyst/Risk), những phù thủy mã nguồn (Quant Developer) cho đến những chiến binh trực tiếp đối đầu với biến động trên thị trường (Quant Trader/Researcher). Lời khuyên dành cho bạn là: Đừng cố gắng giỏi tất cả mọi thứ. Hãy xác định thế mạnh của mình để chọn một điểm xuất phát phù hợp nhất.

Mỗi vị trí đòi hỏi một bộ kỹ năng hoàn toàn khác nhau.

- Yêu thích sự chính xác của các công thức và định giá phái sinh? Hãy chọn Financial Engineering.

- Đam mê xây dựng hệ thống và tối ưu hóa code? Computer Science là dành cho bạn.

- Muốn trực tiếp chiến đấu với thị trường và tìm kiếm lợi nhuận? Hãy đầu tư sâu vào Statistics, Machine Learning và AI.

Hành trình từ một người yêu toán đến khi trở thành một Quant chuyên nghiệp là một con đường dài, đầy thử thách nhưng cũng cực kỳ vinh quang. “Khổ tận cam lai”. Nếu bạn vượt qua được cánh cửa hẹp này, phần thưởng sẽ là mức thu nhập thuộc hàng cao nhất trong toàn bộ thị trường lao động toàn cầu, cùng cơ hội làm việc với những bộ óc thông minh nhất thế giới.

Chìa khóa vạn năng vẫn luôn là: Toán học, lập trình và một tinh thần không bao giờ bỏ cuộc. Chúc bạn tìm thấy cánh cửa riêng cho mình trong thế giới đầy thú vị này!

3. Từ những nhà vật lý lạc lối đến kiến trúc sư của tài chính hiện đại

Nghề Quant không đơn thuần là một công việc kỹ thuật; nó là một hành trình lịch sử đầy cảm hứng bắt đầu từ những năm 1970-1980, khi những “nhà vật lý lạc lối” rời bỏ học thuật để mang tư duy khoa học vào sự hỗn loạn của Phố Wall. Trong cuốn hồi ký kinh điển “My Life as a Quant”, Emanuel Derman (người từng giữ chức Head of Quantitative Strategies tại Goldman Sachs) đã mô tả về sự xuất hiện của các nhà khoa học trong tài chính không chỉ để tìm kiếm lợi nhuận, mà để tìm kiếm một quy luật trong sự bất định.

Họ đã biến thị trường từ những tiếng la hét trên sàn đấu giá thành những dòng mã lệnh tinh vi, nơi trí tuệ toán học trở thành vũ khí sắc bén nhất. Dù bạn chọn trở thành một Analyst khắt khe, một Developer thần tốc hay một trader nhạy bén, hãy nhớ rằng bạn đang tiếp nối di sản của những người đã dám dùng định luật của tự nhiên để giải mã hành vi của con người. Nghề Quant không chỉ cần những cái đầu lạnh với các con số, mà còn cần những trái tim nóng khao khát chinh phục những biên giới mới của tri thức. Cánh cửa của thế giới Quantitative Finance luôn rộng mở cho những ai tin rằng: Đằng sau mỗi biến động của thị trường luôn tồn tại một cấu trúc toán học chờ được khám phá.

Sau đây là bản dịch chương đầu trong cuốn hồi ký “My Life as a Quant”, Emanuel Derman đã được tôi rút gọn một phần. Tôi hy vọng những dòng hồi ký của một trong những huyền thoại lớn nhất ngành Quant sẽ cho bạn một góc nhìn sâu sắc hơn về nghề này, cũng như cái tâm và cái tầm của một Quant thực thụ. Liệu chúng ta đang làm khoa học thực sự hay chỉ đang cố áp đặt những công thức khô khan lên hành vi phức tạp của con người để chạy theo lợi nhuận trần tục?

MÔ HÌNH HÓA THẾ GIỚI

Mục đích thực sự đằng sau việc tìm kiếm các định luật khoa học là gì? Nói thẳng ra, đó chính là “thuật tiên tri” – mô tả hiện tượng quan sát được, dự đoán tương lai và kiểm soát nó. Hầu hết các công nghệ hiện đại mà chúng ta đang tận hưởng từ máy tính, điện thoại di động, vũ khí hạt nhân, hay công nghệ vũ trụ đều được phát triển dựa trên các nguyên lý cơ bản của vật lý. Và gần đây, các nhà vật lý đã bắt đầu dùng chính những công cụ đó trong ngành tài chính.

Suốt 20 năm qua, từ Phố Wall đến London, trong những tổ chức tài chính lớn nhỏ, những nhóm cựu nhà vật lý và nhà toán học ứng dụng đã cố gắng đem kỹ năng của mình áp dụng vào thị trường chứng khoán. Trước đây, họ được gọi là nhà khoa học tên lửa (bởi những người lầm tưởng rằng tên lửa là ngành khoa học tiên tiến nhất), nhưng giờ đây họ thường được gọi là các “Quants” (chuyên gia định lượng).

Các Quants thực hành cái gọi là “kỹ thuật tài chính” hay “tài chính định lượng”. Môn học này là sự pha trộn liên ngành giữa các mô hình lấy cảm hứng từ vật lý, các kỹ thuật toán học và khoa học máy tính, tất cả đều nhằm mục đích định giá các loại chứng khoán tài chính. Tài chính định lượng “xịn” nhất là khi nó đem lại cái nhìn sâu sắc về mối quan hệ giữa giá trị và sự bất định, đạt đến chất lượng của một ngành khoa học thực thụ; còn loại “tệ” nhất thì chỉ là một mớ hỗn độn giả khoa học của toán học phức tạp được dùng với những lý lẽ mập mờ.

Cách đây không lâu, kỹ thuật tài chính thậm chí còn chưa được coi là một môn học. Khi tôi bước chân vào ngành này năm 1985, nó còn chẳng có tên gọi và là thứ mà người ta phải vừa làm vừa học tại các ngân hàng đầu tư. Giờ đây, bạn có thể lấy bằng thạc sĩ về ngành này tại hàng loạt trường danh tiếng như NYU, Michigan hay Columbia.

Một phần lý do cho làn sóng các nhà vật lý đổ xô sang tài chính là sự sụp đổ của thị trường học thuật vào những năm 1970. Thật trùng hợp, khi các nhà vật lý rời bỏ giới học thuật thì Phố Wall lại bắt đầu cần họ. Lệnh cấm vận dầu mỏ năm 1973 khiến thị trường trở nên biến động dữ dội, những quy tắc kinh nghiệm cũ không còn áp dụng được nữa. Quản trị rủi ro và phòng hộ trở thành yêu cầu cấp thiết.

Làm sao để hiểu được sự chuyển động của giá cả? Vật lý xưa nay luôn quan tâm đến động lực học – cách vạn vật thay đổi theo thời gian. Và các nhà vật lý, kỹ sư vốn là những người đa năng – vừa giỏi toán, vừa biết xây dựng mô hình và lập trình máy tính. Phố Wall bắt đầu vẫy gọi họ. Vào những năm 1980, họ đông đến mức được gọi là các POWs – Physics on Wall Street – Những nhà vật lý trên Phố Wall.

LÝ THUYẾT THÀNH CÔNG NHẤT

Các nhà vật lý làm gì ở Phố Wall? Chủ yếu họ xây dựng mô hình để định giá chứng khoán. Và mô hình nổi tiếng nhất chính là Black-Scholes (1973) dùng để định giá quyền chọn. Nhà kinh tế học nổi tiếng Steve Ross từng viết rằng: “Lý thuyết định giá quyền chọn là lý thuyết thành công nhất không chỉ trong tài chính, mà trong cả kinh tế học.”

Mô hình Black-Scholes giúp chúng ta xác định giá trị hợp lý của một quyền chọn cổ phiếu. Hãy tưởng tượng quyền chọn giống như một vụ cá cược rằng giá cổ phiếu sẽ tăng. Quyền chọn là một loại chứng khoán phái sinh – giá trị của nó bắt nguồn từ một tài sản cơ sở khác.

Tại sao phái sinh lại tồn tại? Vì chúng cho phép các nhà đầu tư điều chỉnh mức độ rủi ro mà họ muốn gánh chịu hoặc né tránh. Một quyền chọn mua cổ phiếu IBM cho bạn cơ hội lãi vô hạn nếu giá tăng, nhưng mức lỗ tối đa chỉ là chi phí mua quyền chọn nếu giá giảm. Các đại lý quyền chọn hoạt động giống như các công ty bảo hiểm. Họ không muốn bị phá sản nếu kịch bản xấu xảy ra. Vậy họ xử lý rủi ro như thế nào? Đây chính là nơi mô hình Black-Scholes xuất hiện. Nó cho chúng ta thấy cách chế tạo một quyền chọn từ cổ phiếu và tiền mặt.

Black và Scholes đã chứng minh rằng làm quyền chọn giống như làm món salad trái cây. Nếu bạn biết giá táo và cam, bạn có thể tính ra giá một hộp salad trộn. Tuy nhiên, tỷ lệ trong “món salad tài chính” này phải thay đổi liên tục khi giá cổ phiếu thay đổi. Công thức Black-Scholes chính là “công thức nấu ăn” cho bạn biết chính xác cần bao nhiêu cổ phiếu và bao nhiêu tiền mặt tại mỗi thời điểm.

ĐỜI CỦA MỘT QUANT

Lịch sử của các Quants tại Phố Wall là lịch sử của việc cải tiến và mở rộng mô hình Black-Scholes. Trong những năm qua, nó đã được áp dụng cho mọi thứ, từ trái phiếu đến… thời tiết.

Cuộc sống của một Quant trong thực tế khác xa với một nhà vật lý. Khi tôi mới đến Phố Wall năm 1985, sếp tôi đã nói một câu rất thấm: “Trong công việc này, cậu thực sự chỉ cần biết bốn phép tính: cộng, trừ, nhân, chia – và phần lớn thời gian cậu chẳng cần đến phép chia đâu!”

Ông ấy có lý. Trong kinh doanh, một mô hình đơn giản, dễ hiểu thường hữu ích hơn một mô hình phức tạp nhưng khó vận hành. Các Trader quan tâm đến giao diện thân thiện và tốc độ xử lý hơn là những sai số nhỏ nhặt.

KẺ SUY TƯ VS. NGƯỜI HÀNH ĐỘNG

Tôi từng nhận ra từ “Quant” đôi khi mang nghĩa mỉa mai. Vào năm 1985 tại Goldman Sachs, việc tỏ ra giỏi toán đôi khi còn bị coi là… đáng xấu hổ. Nói chuyện về toán học trong thang máy với các Trader thường khiến họ khó chịu.

Trader và Quants thực sự là hai loài khác nhau. Trader là những người hành động, quyết đoán, nghĩ nhanh và sống trong thế giới đầy những sự ngắt quãng. Quants thì ngược lại, họ được đào tạo để nghiên cứu sâu, làm một việc từ đầu đến cuối một cách tỉ mỉ.

Quants giống như những kẻ vi phạm các quy tắc phân loại. Họ sống giữa hai thế giới: một nửa là nhà khoa học, một nửa là người làm tài chính. Tuy nhiên, trong thế kỷ 21, địa vị của Quants đã dần được khẳng định. Khả năng gây ra hoặc ngăn chặn sự hủy diệt bằng các mô hình toán học đã mang lại cho họ sự nể trọng cuối cùng.